Samuel Straioto

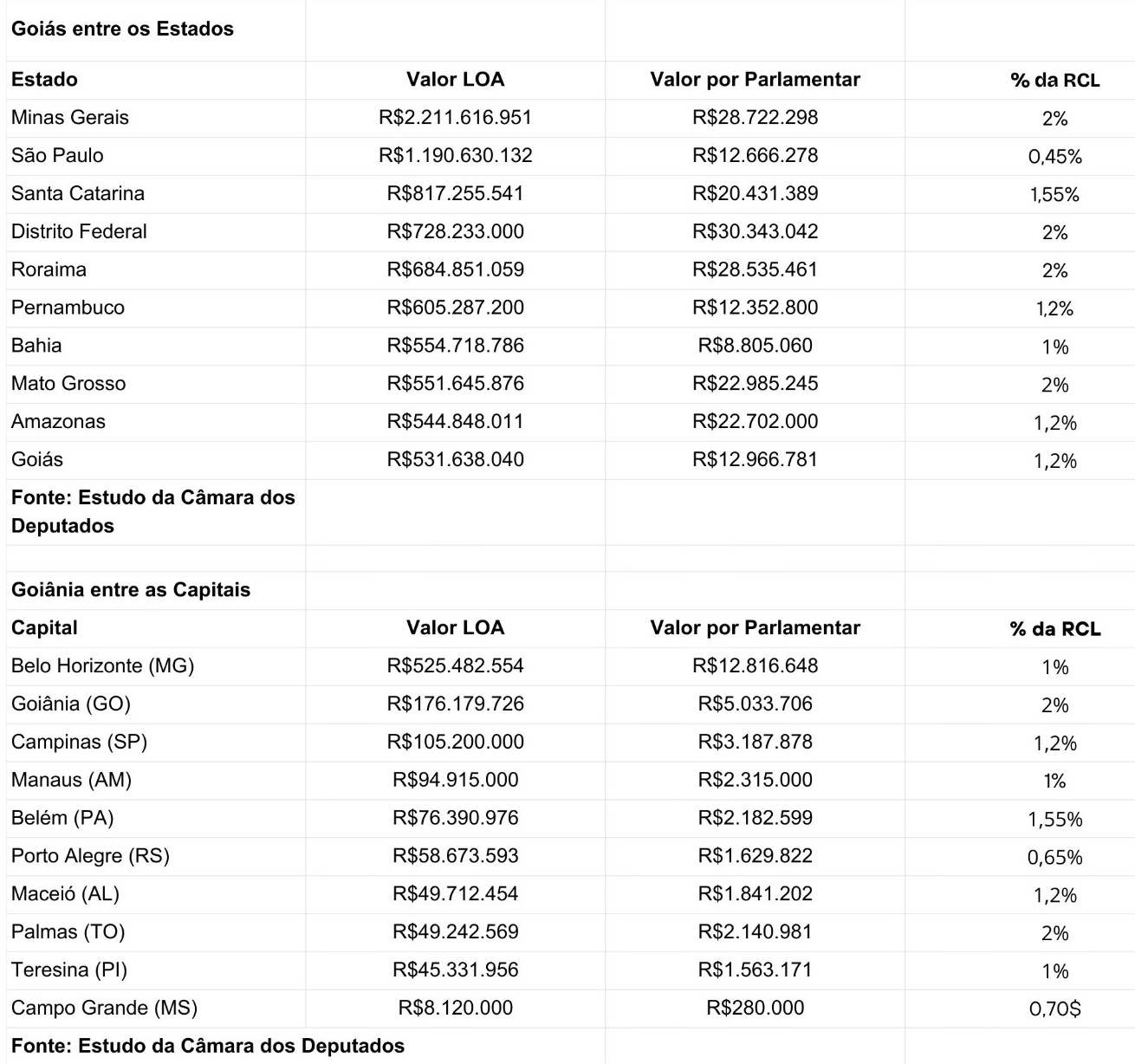

Goiânia - O Estado de Goiás destinou R$ 531,6 milhões para emendas parlamentares impositivas individuais em sua Lei Orçamentária Anual (LOA) de 2025, superando a média nacional de R$ 466 milhões por Estado. O montante representa R$ 12,9 milhões por deputado estadual, colocando Goiás entre os estados com maior valor per capita para emendas parlamentares no país.

Os dados fazem parte do estudo "Impositividade Local: a Aplicação de Emendas Impositivas nos Estados e Municípios", elaborado pela Consultoria de Orçamento e Fiscalização Financeira da Câmara dos Deputados e divulgado em agosto de 2025. A pesquisa mapeou a presença das emendas parlamentares impositivas nas constituições estaduais e leis orgânicas municipais de todo o território nacional.

Contexto

O levantamento revela que das 27 unidades federativas brasileiras, 23 possuem emendas impositivas, totalizando mais de R$ 11 bilhões nas Leis Orçamentárias Estaduais. Minas Gerais lidera o ranking nacional com R$ 2,2 bilhões destinados às emendas, enquanto o Distrito Federal apresenta o maior valor por parlamentar, com R$ 30,3 milhões por deputado distrital.

A capital goiana também se destaca no cenário nacional ao destinar R$ 176,1 milhões para emendas parlamentares impositivas individuais, representando R$ 5 milhões por vereador. O município ocupa posição de relevância entre as 13 capitais brasileiras que adotaram o instrumento das emendas impositivas.

Regulamentação

Em Goiás, as emendas parlamentares impositivas individuais estão regulamentadas através da Emenda Constitucional nº 59 de 2019 e da Emenda Constitucional nº 72 de 2022, que estabeleceram o percentual de 1,2% da Receita Corrente Líquida (RCL) estadual como limite para essas programações orçamentárias.

A legislação goiana segue o padrão estabelecido pela Constituição Federal, respeitando o princípio da simetria constitucional, que determina que as normas sobre processo legislativo orçamentário federal devem ser reproduzidas obrigatoriamente pelas constituições estaduais. O Supremo Tribunal Federal (STF) tem reforçado em suas decisões que alterações locais que criem institutos não previstos na Constituição Federal, modifiquem percentuais ou incluam modalidades como "emendas de participação popular" são declaradas inconstitucionais.

O estado não adota a modalidade de emendas coletivas ou de bancada, diferentemente de outros estados como Minas Gerais, Amazonas, Pará, Rio Grande do Norte, Roraima e Santa Catarina, que possuem essas modalidades previstas em suas constituições estaduais.

Capital

Goiânia implementou suas emendas parlamentares impositivas através da Emenda à Lei Orgânica nº 35, de 1º de dezembro de 2022, estabelecendo o percentual de 2% da Receita Corrente Líquida municipal como limite para as emendas individuais dos vereadores. O valor total de R$ 176,1 milhões representa uma média de R$ 5,03 milhões por parlamentar municipal.

A capital goiana se posiciona como a segunda maior em valores absolutos destinados às emendas parlamentares entre as capitais analisadas no estudo, ficando atrás apenas de Belo Horizonte, que destina R$ 525,4 milhões (R$ 12,8 milhões por vereador). Campo Grande, no Mato Grosso do Sul, apresenta os menores valores tanto em termos absolutos (R$ 8,1 milhões) quanto per capita (R$ 280 mil por vereador).

Jurisprudência

O estudo da Câmara dos Deputados destaca que as decisões do STF têm reforçado que a aplicação das emendas impositivas em estados e municípios deve seguir estritamente as regras estabelecidas na Constituição Federal. A Corte enfatiza que o legislador subnacional não pode contrariar normas federais sobre direito financeiro.

Na ADI 5274, o STF estabeleceu que "não cabe à Constituição estadual instituir a figura das programações orçamentárias impositivas fora das hipóteses previstas no regramento nacional". O ministro Luís Roberto Barroso destacou na ADI 6308 que "o orçamento impositivo é figura que toca no próprio princípio constitucional da separação dos Poderes", razão pela qual sua interpretação e aplicação devem ocorrer "de forma estrita e cautelosa".

Recentemente, na ADI 7493, o STF decidiu que o limite para emendas individuais impositivas estaduais deve ser de 1,55% da Receita Corrente Líquida, seguindo o percentual estabelecido para deputados federais após a Emenda Constitucional nº 126 de 2022. Esta decisão pode impactar futuramente a legislação goiana, que atualmente prevê 1,2% da RCL.

Investimentos

A análise do impacto das emendas parlamentares no orçamento estadual revela que em Goiás os R$ 531,6 milhões destinados às emendas representam 14% dos investimentos públicos previstos na LOA, que somam R$ 3,79 bilhões. Esta proporção está dentro da média nacional, considerando que estados como Amazonas (30%), Distrito Federal (38%) e Minas Gerais (32%) apresentam percentuais superiores.

O estudo utiliza a comparação com investimentos por serem, via de regra, a prioridade indicada para emendas parlamentares, conforme disposto na regra constitucional com limite mínimo para investimentos nas emendas. Além disso, o investimento é normalmente uma despesa discricionária, viabilizando a contextualização das emendas no orçamento de cada ente federado.

A título de comparação com o âmbito federal, a proporção de emendas parlamentares em relação ao investimento na União é de 71,4%, sendo que o peso das emendas nas despesas discricionárias federais alcança 21,6%.

Modalidades

O estudo identifica que 77% dos estados com emendas impositivas também adotam as chamadas "Emendas Pix", modalidade de transferência especial que permite repasse direto de recursos aos municípios. Embora Goiás possua emendas impositivas individuais, não foram encontradas evidências da adoção específica dessa modalidade de transferência especial na legislação estadual analisada.

As "Emendas Pix" têm sido objeto de discussão no STF, especialmente nas Ações Diretas de Inconstitucionalidade (ADIs) 7688, 7695 e 7697, sob relatoria do ministro Flávio Dino, que podem afetar a operacionalização dessa modalidade nos estados que a adotam.

Diferentemente de outros estados, Goiás não prevê emendas parlamentares coletivas ou de bancada. Estados como Minas Gerais, Amazonas e Santa Catarina adotaram essa modalidade, que permite a destinação conjunta de recursos por grupos de parlamentares, seguindo parâmetros similares aos da Constituição Federal.

Transparência

O estudo destaca que Goiás disponibiliza de forma transparente as informações sobre suas emendas parlamentares impositivas, tanto na Lei Orçamentária Anual quanto em seus portais de transparência. Esta prática contrasta com outros entes federados, como Pará, Belém, Teresina e Boa Vista, onde foi necessário estimar valores com base nos percentuais previstos na legislação e dados da Receita Corrente Líquida.

A transparência na divulgação dos valores das emendas parlamentares é fundamental para o controle social e acompanhamento da execução orçamentária pelos cidadãos, permitindo maior fiscalização sobre a aplicação dos recursos públicos destinados através dessas programações.

Desafios

O estudo aponta que a adoção de emendas parlamentares impositivas em âmbito estadual e municipal ainda se apresenta como tema cercado de controvérsias jurídicas e institucionais. Permanecem em aberto questões relevantes sobre os montantes que podem ser fixados nas respectivas leis orçamentárias, especialmente diante da ausência de consenso sobre a aplicação de percentuais estabelecidos na Constituição Federal aos legislativos estaduais e municipais.

O recente julgamento da ADI 7493 evidencia que a matéria continua em evolução interpretativa, o que mantém o debate aberto quanto à definição de limites adequados para estados e municípios. Para Goiás, que atualmente adota o percentual de 1,2% da RCL, a decisão do STF que estabeleceu 1,55% como limite pode exigir adequações futuras na legislação estadual.

A diversidade de parâmetros utilizados pelos diferentes entes federados - variando de 0,0041% até 2% da RCL - e o uso de bases de cálculo distintas da Receita Corrente Líquida em alguns casos podem ser alvo de questionamentos jurídicos, tendo em vista que a dissonância em relação ao padrão federal poderia ser caracterizada como violação ao princípio da simetria constitucional.

Perspectivas

Com mais de R$ 11 bilhões destinados às emendas parlamentares impositivas em estados e capitais brasileiras, o instrumento se consolida como importante mecanismo de participação do Poder Legislativo na definição de prioridades orçamentárias locais. Em Goiás, os R$ 531,6 milhões estaduais somados aos R$ 176,1 milhões de Goiânia representam recursos significativos para investimentos e políticas públicas.

O cenário aponta para a necessidade de maior uniformização das regras aplicáveis às emendas parlamentares impositivas nos entes subnacionais, respeitando-se o princípio da simetria constitucional e as decisões do STF. A evolução jurisprudencial indica que ajustes podem ser necessários nas legislações locais para adequação plena aos parâmetros constitucionais federais.

Para Goiás, a consolidação do instrumento das emendas parlamentares impositivas representa oportunidade de fortalecimento da participação legislativa no processo orçamentário, desde que mantida estrita observância às normas constitucionais e à jurisprudência do Supremo Tribunal Federal, garantindo segurança jurídica e efetividade na aplicação dos recursos públicos destinados através dessas programações orçamentárias.

Plenário da Assembleia Legislativa de Goiás (Foto: Alego)

Plenário da Assembleia Legislativa de Goiás (Foto: Alego)

SNT 2025 HALF")