Para adicionar atalho: no Google Chrome, toque no ícone de três pontos, no canto superior direito da tela, e clique em "Adicionar à tela inicial". Finalize clicando em adicionar.

Agilidade nos processos é um dos destaques | 10.07.23 - 21:33

(Foto: divulgação) Fernando Dantas Especial para o A Redação

Goiânia - Dentro e fora da porteira, o agronegócio goiano tem ampliado sua atuação e impactado diversos segmentos econômicos, contribuindo para a criação de empregos e a geração de renda no Estado. Um exemplo disso é a safra 2022/2023. Goiás deve ultrapassar Rio Grande do Sul e assumir aterceira posição no ranking nacional de produção de grãos, ficando atrás apenas de Mato Grosso e Paraná, segundo dados da Companhia Nacional de Abastecimento (Conab). Além das fronteiras, o saldo também é positivo: de tudo que é exportado pelo Estado, 81% são produtos da agropecuária. Somente em 2022, o setor movimentou US$ 11,7 bilhões em vendas externas, aumento de 62,8% em relação a 2021, de acordo com informações da plataforma de Estatísticas de Comércio Exterior do Agronegócio Brasileiro (Agrostat).

Quando se trata do pequeno produtor, os números são ainda mais relevantes. Cerca de 63% dos estabelecimentos rurais espalhados por todas as regiões goianas são da agricultura familiar. São pais, filhos, netos, irmãos - muitas vezes reunidos no sistema cooperativista -, que contribuem para a produção de 70% dos itens que compõem a cesta básica, revela o Censo Agropecuário do Instituto Brasileiro de Geografia e Estatística (IBGE).

Para que os dados sejam cada vez mais expressivos e retornem em benefícios para a economia goiana, o caminho é ampliar investimentos, seja por meio da adoção de novas tecnologias nas lavouras ou pela aquisição de maquinários e insumos. Hoje, é impossível promover o desenvolvimento no campo sem recorrer ao crédito rural para expandir as operações, realizar o custeio de produção e comercializar os produtos nos mercados interno e externo.

Uma das formas do produtor – de pequeno, médio ou grande porte - ter acesso a recursos para utilizar em suas atividades agropecuárias é através das cooperativas de crédito – que operam resguardadas pelo Sistema Nacional de Crédito Rural (SNCR). São instituições formadas pela associação de pessoas para prestar serviços financeiros exclusivamente aos seus associados. Ao mesmo tempo, os cooperados são donos, usuários e participam da gestão da cooperativa. Por meio desse formato de atuação, os associados encontram os principais serviços disponíveis nos bancos, como conta corrente, aplicações financeiras, cartão de crédito, empréstimos e financiamentos.

Um recente estudo realizado pela Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) e pelo Observatório de Cooperativas (OBSCOOP) da Universidade de São Paulo (USP) mostra que as cooperativas se tornaram instrumento eficiente de inclusão financeira ao contribuir para a disseminação do crédito agrícola, especialmente junto a pequenos produtores rurais. A pesquisa reforça ainda que devido à proximidade com os tomadores de empréstimo, as cooperativas podem proporcionar vantagens em relação aos bancos tradicionais, como a redução dos custos de transação e de informação sobre os produtores, o que tende a mitigar riscos. Além disso, o estudo revela que, atualmente, o crédito cooperativo está presente em cerca de 2.500 municípios do Brasil, com maior presença no interior do País.

Presidente do Sistema OCB/GO, Luís Alberto Pereira destaca que um dos benefícios das

cooperativas de crédito é a agilidade na análise do processo (Foto: Cristiano Borges)

Já o Panorama do Sistema Nacional de Crédito Cooperativo (SNCC), disponibilizado todo ano pelo Banco Central do Brasil, lista 818 cooperativas de crédito espalhadas em todo território nacional, que congregam 13,5 milhões de associados (sendo 11,5 milhões pessoas físicas e 2,0 milhões pessoas jurídicas). Em Goiás, são 34 cooperativas de crédito em atuação, que reúnem 319 mil cooperados e geram 3,5 mil empregos diretos. “São grandes repassadoras do crédito rural e possuem a vantagem da agilidade na análise do processo, principalmente quanto aos valores que são transferidos via bancos cooperativos. A proximidade, o conhecimento e o interesse pelo produtor, que é também um cooperado, faz com que as demandas sejam mais rapidamente atendidas. Algumas cooperativas de crédito possuem áreas específicas e exclusivas para atender o produtor rural”, afirma o presidente do Sistema OCB/GO, Luís Alberto Pereira. Ele acrescenta que essas entidades acompanharam a pujança do agronegócio, se especializaram no setor, além de terem profissionalizado a gestão.

O diretor superintendente da Cresol Goiás, Jefferson Rocha, complementa que as cooperativas de crédito são organizações que visam atender às necessidades financeiras de seus cooperados com responsabilidade, garantindo a melhor solução financeira para os associados se desenvolverem, exatamente pelo fato deles também serem donos da cooperativa. “Esse modelo gera uma grande aproximação com o produtor rural, que ao acessar o recurso necessário, recebe uma consultoria financeira. Ao estar presente na comunidade, os colaboradores possuem o conhecimento sobre as necessidades e desafios específicos dos produtores, gerando assim melhor aplicação do recurso e maior rentabilidade e retorno. Um dos grandes atrativos do cooperativismo está também nas taxas de juros mais baixas e prazos mais flexíveis, e com o atendimento personalizado”.

Por visualizar o perfil agro em Goiás, a Cresol tem investido no estado e, atualmente, atua em oito municípios, com seis agências de relacionamento em Orizona, Ipameri, Vianópolis, Silvânia, Gameleira de Goiás e Bela Vista de Goiás, e dois escritórios de negócios nas cidades de Luziânia e Pires do Rio. Na carteira agro estão 2.130 cooperados. “Nosso objetivo é ampliar ainda mais nossa presença e proporcionar serviços financeiros acessíveis e personalizados para a comunidade local. Sabemos que em Goiás, a agricultura e a pecuária estão em constante expansão. O cenário favorável viabiliza a atuação das cooperativas na pulverização do crédito e do produtor na procura por condições financeiras com consultorias”, reforça Jefferson.

Diretor superintendente do Cresol, Jefferson Rocha afirma que as cooperativas de crédito

possuem grande aproximação com o produtor rural (Foto: Divulgação)

Ele enfatiza ainda que para atuar neste segmento é necessário equilibrar a oferta de crédito acessível com a necessidade de garantir a viabilidade financeira do cooperado e da cooperativa a longo prazo. “Para isso, a Cresol Goiás realiza por meio de diversas operações o controle efetivo de riscos, a gestão de fluxo de caixa e a obtenção de fontes de financiamento estáveis e sustentáveis, garantindo o melhor atendimento nos mais diversos cenários. Atua também com consultorias de profissionais de forma gratuita para cooperados agro no programa Empreendedorismo Rural, que atende cerca de 40 cooperados auxiliando no desenvolvimento de projetos para melhoria da atividade executada. Além disso, é importante atender às demandas específicas do setor agrícola, como a sazonalidade da produção e as variações nos preços de mercado”, informa.

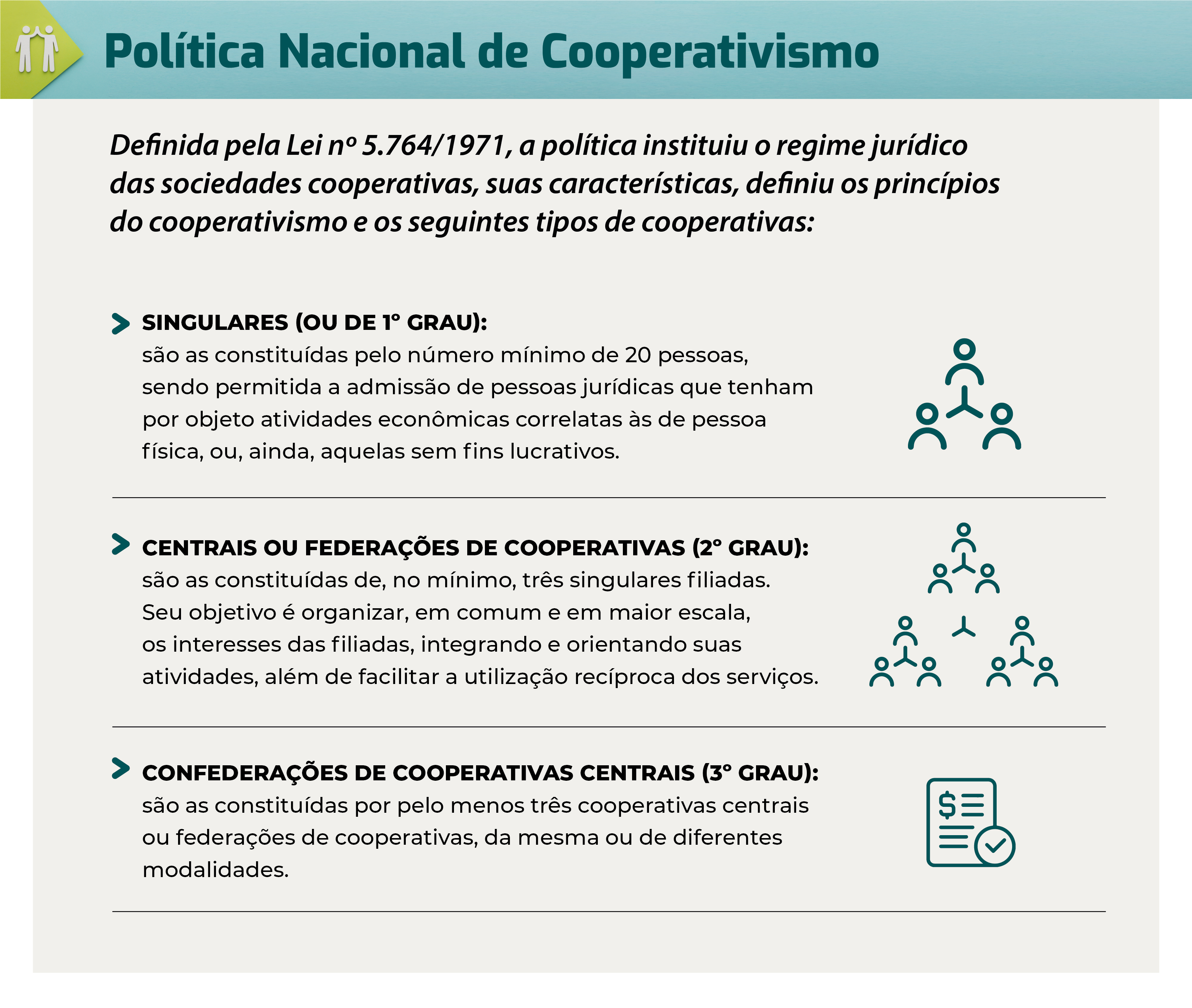

Entenda como funciona uma cooperativa de crédito:

Antes de buscar recursos para investir na atividade agropecuária, a orientação de especialistas é que o produtor fique atento às diferenças que existem entre as cooperativas de crédito e outras instituições financeiras, como os bancos. “As cooperativas têm como objetivo e propósito agregar renda e desenvolver as comunidades locais. Outro ponto fundamental está na distribuição de sobras. Ao final de cada exercício, ou seja, de cada ano fiscal, a cooperativa contabiliza o resultado operacional. O Conselho de Administração avalia as sobras do ano e divulga uma proposta de distribuição, que éapresentada e votada pelos associados na Assembleia Geral Ordinária (AGO)”, explica o gerente regional de Desenvolvimento do Sicredi Cerrado GO, Murilo Gomide.

Segundo ele, a distribuição é realizada de forma justa e igual, tendo como referência as operações financeiras realizadas pelo associado ao longo do ano como depósitos à vista, a prazo, operações de crédito, cartões, tarifas, entre outros produtos e serviços. “Podemos também citar o fator relacionamento, onde somos mais que gerentes de negócio, atuamos como consultores entendendo os associados e apresentando soluções justas para atender suas necessidades”, reforça.

Com 22 agências em Goiás, o Sicredi Cerrado GO registrou crescimento de 22% na base de associados no ano passado e de 268% nos últimos cinco anos. Hoje, atende mais de três mil produtores rurais. “Nascemos no agro, somos especialistas no setor. Nacionalmente, o Sicredi é o maior repassador de crédito rural entre as instituições privadas no país. Isso se deve muito aos diferenciais competitivos, mas também ligados a fatores como um modelo de atendimento ‘fisital’ [físico e digital], no qual o associado é quem escolhe e determina como prefere ser atendido, além da abertura de novas agências, enquanto as instituições financeiras estão fechando, e o reconhecimento das comunidades sobre o nosso modelo de atuação”, diz.

Por ser uma das cooperativas responsáveis por liberar crédito através do Fundo Constitucional de Financiamento do Centro-Oeste (FCO), o Sicredi foi uma das primeiras entidades a se antecipar à ‘virada digital’ de análise de cartas-consulta do FCO e realizar a capacitação de colaboradores. “São investimentos para que o associado, tanto do setor rural quanto empresarial, tenha conhecimento das oportunidades e melhorias na tomada de crédito, tornando o processo mais ágil e garantindo a mesma segurança do sistema físico, só que agora no digital”, informa Murilo.

Hoje, todo o processo de tramitação de cartas-consulta é 100% digital. Com a mudança, as cooperativas de crédito e demais instituições financeiras que operam com o FCO não podem mais dar entrada em propostas preenchidas manualmente. Elas têm que intermediar o acesso à plataforma virtual, preenchendo os dados e inserindo os documentos necessários para que o produtor possa solicitar os recursos do FCO Rural. Com isso, o objetivo foi modernizar, agilizar e tornar o processo mais transparente.

Desde de 2022, o Sistema OCB, junto com parceiros, como a Secretaria de Estado de Agricultura, Pecuária e Abastecimento (Seapa), promoveu capacitações com foco em levar orientações às operadoras para a mudança do FCO para o digital. “Este tema é de extremo interesse para as cooperativas de crédito. Precisamos trabalhar para aumentar de 10% para 20%, pelo menos, a fatia de recursos do FCO repassados pelos bancos cooperativos”, informa o presidente do Sistema OCB/GO, Luís Alberto Pereira.

Agricultor familiar em Trindade, Leonel Adão Oliveira encontrou nas cooperativas de

crédito a oportunidade para investir na atividade agrícola (Foto:Enio Tavares)

De acordo com o Panorama do Sistema Nacional de Crédito Cooperativo (SNCC), enquanto 122 municípios brasileiros passaram a ser atendidos por novas cooperativas de crédito, 92 deixaram de ter agências e postos de bancos. Nesse contexto, a quantidade de municípios onde a cooperativa de crédito é a única alternativa presencial para obtenção de serviços financeiros cresceu, passando de 234, em 2020, para 274, em 2021.

Com essa mudança de perfil de mercado, a relação de parceria entre produtor e cooperativa se tornou mais próxima e relevante. Quem sabe bem disso é o produtor Leonel Adão Oliveira, que atua com agricultura familiar desde 2005. Ele possui uma propriedade rural de pequeno porte no município de Trindade, onde cultiva diversas hortaliças e comercializa os produtos na região, especialmente em supermercados e feiras livres. Para se fortalecer na atividade, Leonel se tornou associado à Cooperativa Mista da Agricultura Familiar de Trindade (Contigo). Por meio da entidade, ele buscou participar de programas sociais voltados para a compra de itens da agricultura familiar, como o Programa de Aquisição de Alimentos (PAA Estadual), assim como obter crédito rural para investir em equipamentos e insumos. Conseguiu recursos e consultoria através de uma cooperativa de crédito e com isso adquiriu maquinário para auxiliar no trabalho em campo. “Encontrei a oportunidade que precisava. Antes eu plantava no enxadão, agora comprei um trator para ampliar a atividade, ganhar tempo e aumentar a produção. Isso facilitou muito, porque a tecnologia favorece o homem do campo. Nós, agricultores, temos que abrir a cabeça e sempre que possível investir em ferramentas que melhoram nossa atividade rural. Hoje, colho os resultados do meu trabalho. Consegui formar dois filhos com as hortas e atuo com minha esposa e irmão, além de empregar duas pessoas que ajudam no cultivo das folhagens”, enfatiza.

O analista de Produtos e Negócios da Central Sicoob Uni, Mateus Reis da Silva, acrescenta que a figura do produtor rural se tornou de extrema importância para o cooperativismo. Ele reforça que ao fazer parte de uma cooperativa, o produtor deixa de ser apenas cliente, como seria em uma instituição financeira qualquer, e se torna figura ativa da instituição, contribuindo por toda construção e alcance de resultados. “São vantagens que se sobressaem aos recursos equalizados ou taxas mais baratas. As condições comerciais para o cooperado são mais atrativas no que se refere aos demais produtos e serviços, como Seguro Rural, CPRF [Cédula de Produtor Rural Financeira] e outros itens bancários”.

A maior presença das cooperativas de crédito nos municípios e o crescimento na quantidade de associados fazem com que as instituições planejem expansões e novas aberturas no mercado. “O estado de Goiás é extraordinário no segmento de agronegócio e vem crescendo constantemente. Isso faz com que nossas cooperativas se empenhem ainda mais no seu plano de expansão. Hoje, temos unidades do Sicoob em todas as regiões goianas, o que nos permite atender mais cooperados, e claro, nossos produtores. O sistema cooperativista se preocupa muito com sua responsabilidade social, tanto que um dos nossos princípios é interesse pela comunidade”, explica Mateus. Atualmente, a Central Uni do Sicoob possui 21 cooperativas singulares, sendo que 11 destas estão em Goiás, com mais de 90 agências, e operam com crédito rural. Com isso, são aproximadamente 3.700 produtores rurais atendidos.

(Foto: divulgação)

(Foto: divulgação)